親族が亡くなった場合、その遺産を相続することになります。しかし、どのように遺産を相続すればいいのか、遺産相続の順位はどうなっているのか、また遺産相続の手続きに注意すべき点は何か、という疑問を抱える人も多いと思います。この記事では、兄弟が死亡した場合の遺産相続の順位、手続き、注意点について詳しく解説していきます。さらに、遺産相続に関連する法律や税金の知識も身につけ、安心して遺産を相続できるようにします。

兄弟が死亡した場合の遺産相続順位と手続きについて

兄弟が死亡した場合、遺産相続の順位と手続きについては、民法によって定められています。兄弟の死亡により、遺産が残る場合、相続人は死亡した兄弟の財産を引き継ぐことになります。しかし、相続の順位や手続きについては、複雑なルールがあります。

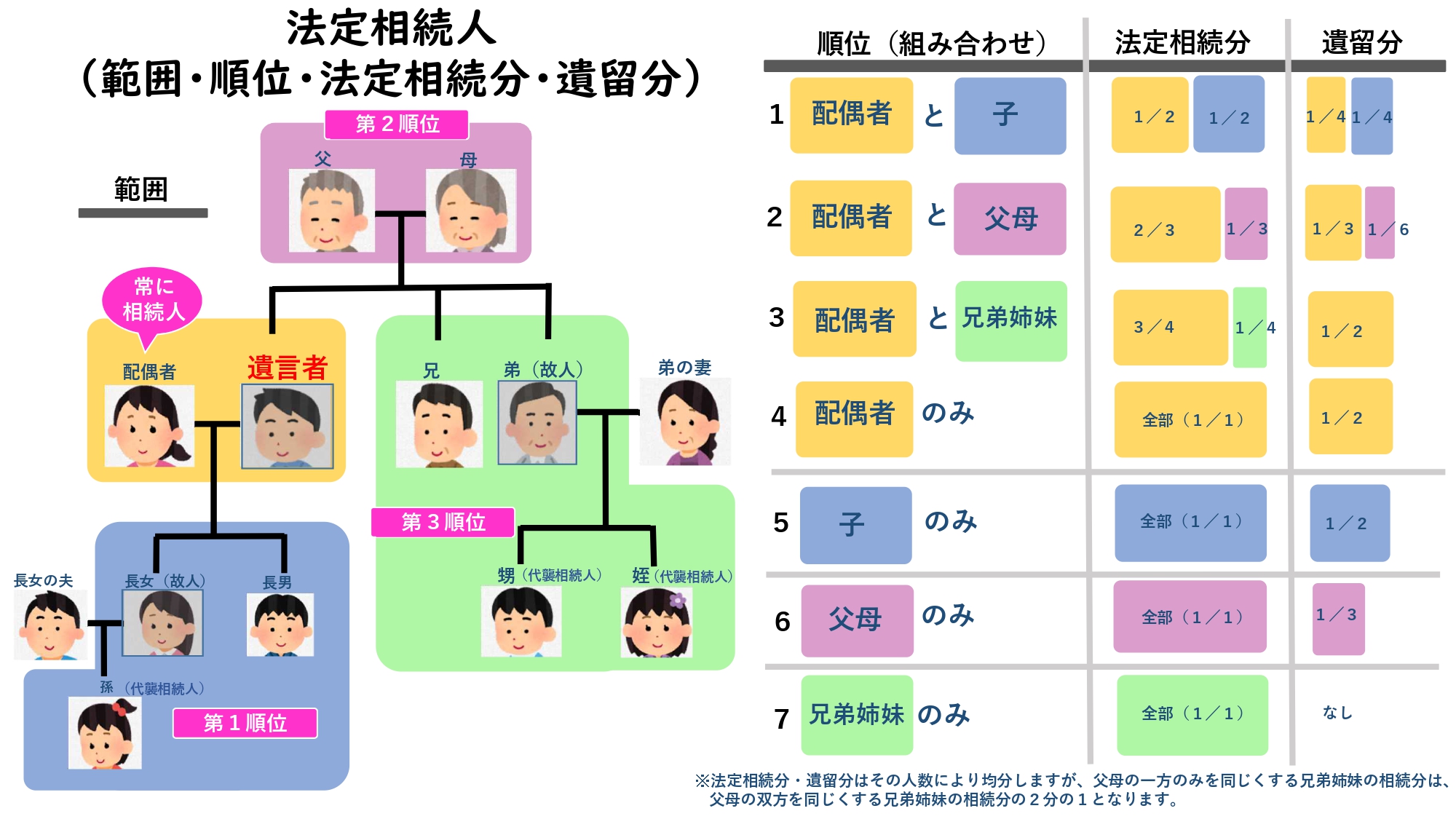

1. 相続人の順位について

相続人の順位は、民法第882条に定められています。相続人の順位は、以下のとおりです。

| 順位 | 相続人 |

|---|---|

| 1位 | 配偶者 |

| 2位 | 子 |

| 3位 | 父母 |

| 4位 | 兄弟姉妹 |

2. 手続きの流れについて

相続の手続きは、以下のとおりです。 1. 相続の開始: 死亡した兄弟の財産が残る場合、相続人が決まることになります。 2. 相続税の申告: 相続人は、相続税の申告を行う必要があります。 3. 遺産の清算: 相続人は、死亡した兄弟の財産を清算する必要があります。 4. 遺産の分割: 相続人は、死亡した兄弟の財産を分割する必要があります。

3. 注意点について

相続の手続きにおいては、以下の点に注意する必要があります。 相続税の納付期限: 相続税の納付期限は、相続の開始から6か月以内です。 遺産の清算の期限: 遺産の清算の期限は、相続の開始から1年以内です。 遺産の分割の方法: 遺産の分割は、相続法に定められた方法に従う必要があります。

4. 相続法の解釈について

相続法の解釈は、以下のとおりです。 相続法の目的: 相続法の目的は、死亡した兄弟の財産を公平に分割することです。 相続法の原則: 相続法の原則は、相続人の順位と相続の方法を定めることです。

5. 相続法の改正について

相続法の改正は、以下のとおりです。 相続法の改正の目的: 相続法の改正の目的は、相続法を現代化し、公平性を確保することです。 相続法の改正の内容: 相続法の改正の内容は、相続人の順位と相続の方法を変更することです。

兄弟が死んだ場合の遺産相続はどうなる?

兄弟が死んだ場合の遺産相続は、法律によって規定されます。日本の民法では、遺産は被相続人(死亡した人)の直系親族や配偶者に相続されます。兄弟は、直系親族ではないため、原則として遺産を相続しません。

兄弟が遺産を相続する場合

兄弟が遺産を相続する場合、被相続人が遺言や生前契約において兄弟を相続人に指定している必要があります。被相続人が死亡した場合、その遺言や生前契約が有効であるかどうかを確認する必要があります。被相続人が遺言や生前契約を残していない場合、兄弟は遺産を相続できない可能性があります。

- 遺言:被相続人が生前に遺言書を書いたり、公証人に遺言を申し述べたりした場合、兄弟を相続人に指定している場合があります。

- 生前契約:被相続人が生前に契約を締結した場合、兄弟を相続人に指定している場合があります。

- 特別縁故者:被相続人が死亡した場合、裁判所は特別縁故者(被相続人と特別な関係にあった人)を相続人に指定することができます。兄弟が特別縁故者として指定される場合があります。

兄弟が遺産を相続しない場合

兄弟が遺産を相続しない場合、被相続人の直系親族や配偶者が相続することになります。被相続人が子や配偶者がいる場合、兄弟は遺産を相続できない可能性があります。

- 子:被相続人の子は、原則として遺産を相続します。

- 配偶者:被相続人の配偶者は、原則として遺産を相続します。

- 直系親族:被相続人の直系親族(父母、祖父母など)は、原則として遺産を相続します。

遺産相続の手続き

遺産相続の手続きは、被相続人の死亡後に開始されます。相続人は、被相続人の死亡証明書を取得し、遺産相続の手続きを進める必要があります。

- 死亡証明書の取得:相続人は、被相続人の死亡証明書を取得する必要があります。

- 遺産相続の申請:相続人は、遺産相続の申請書を提出する必要があります。

- 相続税の納付:相続人は、相続税を納付する必要があります。

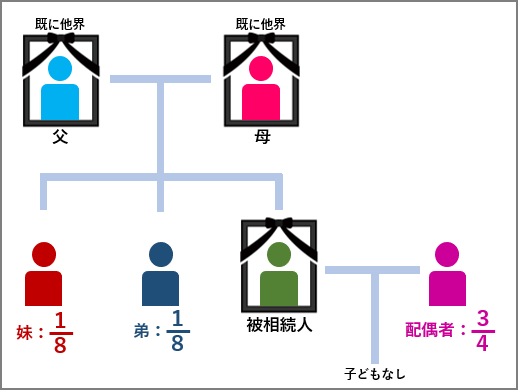

兄弟のみが相続人の場合、相続順位は?

兄弟のみが相続人の場合、相続順位は次のように決まる。

兄弟の相続順位の原則

兄弟のみが相続人の場合、相続順位は、被相続人の死亡時に生存していた兄弟のうち、長兄が第一順位の相続人となる。長兄が死亡しているか、または相続権を放棄している場合、次兄が第二順位の相続人となる。その後も、同様に兄弟の順位が決まる。兄弟の順位は、被相続人の死亡時の親子関係によって決まる。

- 長兄が第一順位の相続人

- 次兄が第二順位の相続人

- 三兄が第三順位の相続人

兄弟の相続順位の例外

兄弟の相続順位には、例外がある。被相続人の死亡時に生存していなかった兄弟が後になって生存していることが判明した場合、相続順位は変更される。また、兄弟間で相続権を放棄した場合も、相続順位は変更される。

- 被相続人の死亡時に生存していなかった兄弟が後になって生存していることが判明した場合

- 兄弟間で相続権を放棄した場合

- 兄弟の相続権が取消された場合

兄弟の相続順位の効果

兄弟の相続順位は、被相続人の財産の分配に影響を及ぼす。第一順位の相続人は、被相続人の財産を単独で相続することができる。しかし、第二順位以下の相続人は、第一順位の相続人が死亡しているか、または相続権を放棄している場合にのみ、相続することができる。

- 第一順位の相続人は、被相続人の財産を単独で相続することができる

- 第二順位以下の相続人は、第一順位の相続人が死亡しているか、または相続権を放棄している場合にのみ、相続することができる

- 兄弟の相続順位は、被相続人の財産の分配に影響を及ぼす

兄弟が遺産を相続すると税金はいくらかかりますか?

相続税の基礎

兄弟が遺産を相続すると、相続税 がかかります。相続税は、遺産の価値に応じて計算され、相続人に課される税金です。日本の相続税制度では、相続人が受け取る遺産の価値に応じて、税率 が定められています。

税率は以下の通りです。

- 遺産の価値が 1,000 万円以下の場合:0%

- 遺産の価値が 1,000 万円を超え、3,000 万円以下の場合:5%

- 遺産の価値が 3,000 万円を超え、6,000 万円以下の場合:10%

- 遺産の価値が 6,000 万円を超える場合:20%

相続税の計算方法

相続税の計算方法は、遺産の価値に応じて、相続税の税額 が計算されます。税額の計算には、相続税の税率が適用されます。一般的に、相続税の税額は、遺産の価値に税率を乗じることで計算されます。

計算方法は以下の通りです。

- 遺産の価値を計算する

- 遺産の価値に応じて、相続税の税率を適用する

- 税率を適用した税額を計算する

- 税額から減税 を適用する(該当する場合)

相続税の減税制度

日本の相続税制度では、相続税の減税制度があります。減税制度は、相続税の税額を軽減する制度です。減税制度には、基礎控除額 と配偶者控除額 などがあります。

減税制度は以下の通りです。

- 基礎控除額:遺産の価値から 3,000 万円を控除する

- 配偶者控除額:配偶者が相続する場合、遺産の価値から 1,000 万円を控除する

- 子の控除額:子が相続する場合、遺産の価値から 500 万円を控除する

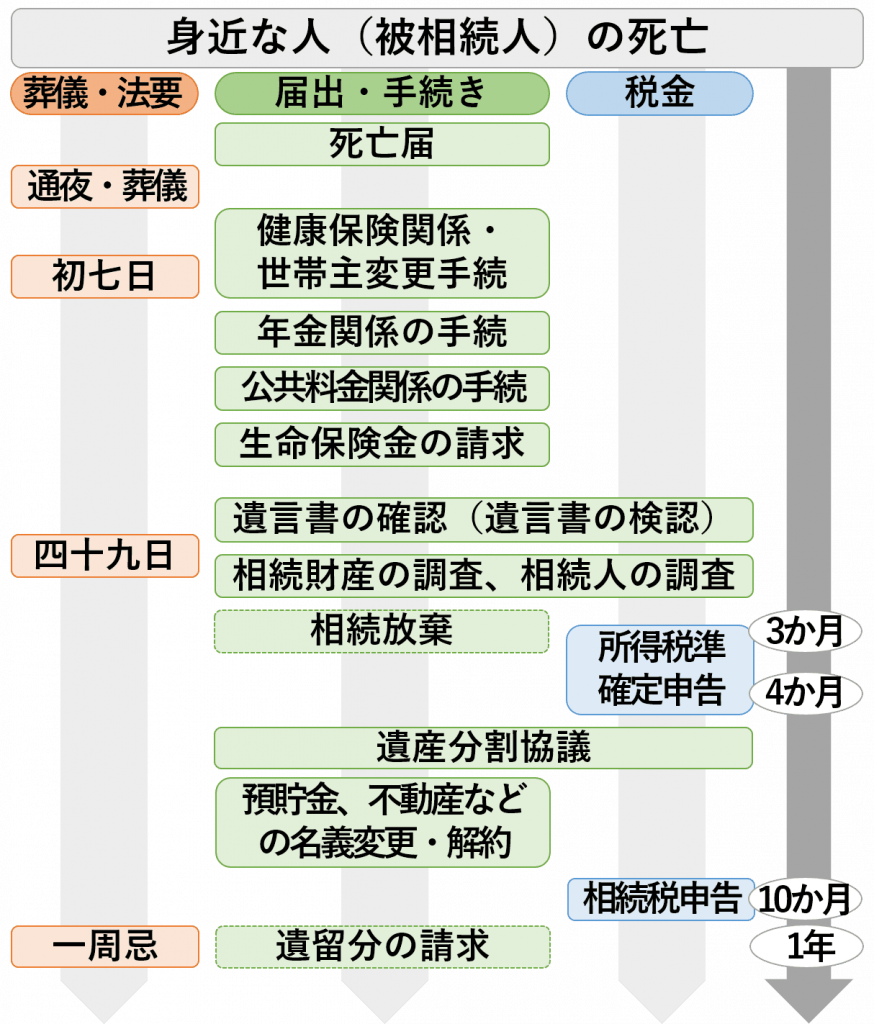

兄弟が死亡したときの手続きは?

兄弟が死亡したときの手続きは、以下の通りです。

死亡届の提出

死亡届は、死亡した人の身分証明書や死亡診断書などを添付して、市区町村役場に提出する必要があります。死亡届には、死亡した人の氏名、生年月日、死亡年月日、死亡場所などを記載する必要があります。

- 死亡届を提出するためには、死亡した人の身分証明書が必要です。

- 死亡診断書がなければ、死亡届を提出することができません。

- 死亡届の提出は、死亡した人の家族などの関係者が行う必要があります。

葬儀の儀式

葬儀の儀式は、死亡した人の宗教や文化的背景などに応じて行われます。一般的には、告別式や火葬式などが行われます。

- 葬儀の儀式は、死亡した人の宗教的信仰に応じて行われます。

- 告別式では、死亡した人との最後の別れを祝う儀式が行われます。

- 火葬式では、死亡した人の遺体を火葬する儀式が行われます。

相続手続き

相続手続きは、死亡した人の遺産を相続するための手続きです。相続手続きには、遺言状や相続税などが関係します。

- 相続手続きには、死亡した人の遺言状が関係します。

- 遺言状がなければ、相続手続きは、法律に基づいて行われます。

- 相続税は、死亡した人の遺産に対して課される税金です。

よくある質問

兄弟が死亡した場合、遺産相続はどうなるですか?

兄弟が死亡した場合、遺産相続の順位は 民法 で定められています。兄弟の死亡後、遺産相続の手続きは、まず、 親族 である父母や配偶者などが相続することになります。ただし、兄弟が死亡した場合、遺言書を残していない場合は、 法定相続人 によって遺産が分配されます。法定相続人の順位は、 民法第887条 に定められています。

兄弟が死亡した場合、遺産相続の順位はどうなりますか?

兄弟が死亡した場合、遺産相続の順位は、 奥孫 など直系卑属 孫 onCreate後、 配偶者 、 父母 などの直系尊属、 兄弟姉妹 などの傍系尊属の順になります。ただし、兄弟が死亡した場合、遺産相続の順位は、 遺言書 の内容によって異なる場合があります。遺言書を残した場合には、遺言書の内容に従って遺産が分配されます。

兄弟が死亡した場合、遺産相続の手続きはどうなりますか?

兄弟が死亡した場合、遺産相続の手続きは、 相続開始の申立て から始まります。相続開始の申立ては、 家庭裁判所 に行う必要があります。家庭裁判所は、遺産相続の手続きを進めます。次に、 相続財産の清算 が行われます。これは、兄弟の遺産を整理し、 相続税 を納めることになります。

兄弟が死亡した場合、遺産相続で注意するべき点は何ですか?

兄弟が死亡した場合、遺産相続で注意するべき点は、 遺言書の存在 です。兄弟が遺言書を残していない場合は、 法定相続 になります。法定相続の場合は、 相続開始の申立て を行う必要があります。また、遺産相続では、 相続税 を納める必要があります。相続税は、 相続財産 に対して課せられる税金です。